ICC en France : 102,7 Md€ de CA en 2024, +20 % de valeur ajoutée vs. 2019 (EY/We Are Creative)

Paris – Actualité n°422892 – Publié le 10/12/2025 à 17:50

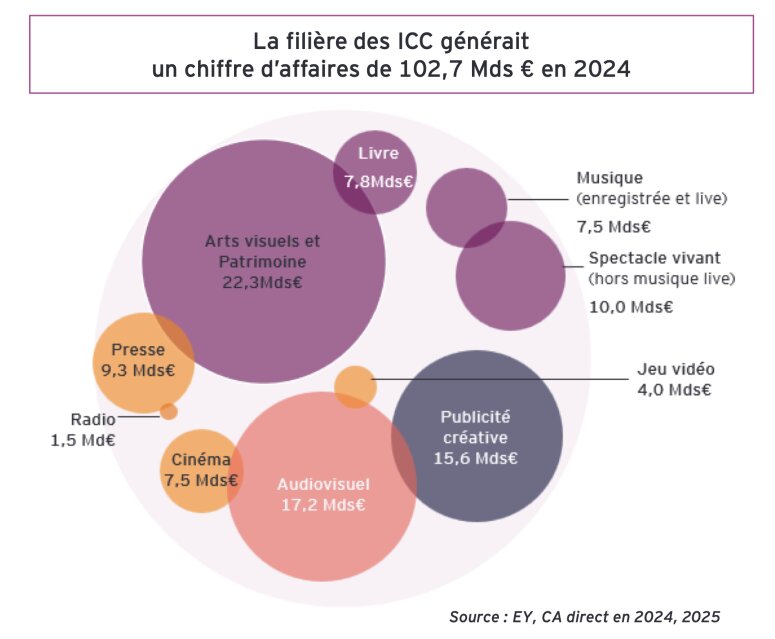

La valeur ajoutée des industries culturelles et créatives en France progresse de 20 % entre 2019 et 2024, passant de 35,7 Md€ à 43,1 Md€, selon le 4e « Panorama des ICC » EY/We Are Creative publié le 10/12/2025. Le chiffre d’affaires atteint 102,7 Md€ en 2024, contre 88 Md€ en 2019 (+ 16,7 %).

Les arts visuels et le patrimoine dominent avec 22,3 Md€ de chiffre d’affaires, suivis de l’audiovisuel (17,2 Md€), de la publicité créative (15,6 Md€) et du spectacle vivant hors musique live (10 Md€). La presse génère 9,3 Md€, le livre 7,8 Md€, la musique et le cinéma 7,5 Md€ chacun, le jeu vidéo 4 Md€ et la radio 1,5 Md€. Les périmètres de mesure du Panorama diffèrent de ceux des institutions sectorielles telles que le SELL pour le jeu vidéo ou le SNE pour le livre.

« À quoi sert tout ce travail ? Il sert à nourrir le dialogue entre ces secteurs et les pouvoirs publics – l’État bien sûr, mais aussi les institutions européennes, les autres pays à l’international, les collectivités territoriales. Il est important que cet écosystème parle d’une seule voix pour être l’interlocuteur des pouvoirs publics », déclare Florence Philbert, directrice générale des médias et des industries culturelles au ministère de la Culture.

À l’occasion de la publication de ce panorama, Rachida Dati, ministre de la Culture, annonce qu’elle confiera une mission de préfiguration à Solenne Blanc, directrice générale de Beaux-Arts & Cie, et Stéphan Bourdoiseau, président de Wagram Music, pour créer une instance de coordination entre les professionnels des ICC et l’État.

La méthodologie et le périmètre de l’étude

- « Il s’agit de la quatrième édition de ce panorama. Nous avons appliqué la même rigueur méthodologique, avec un périmètre comparable et étendu.

- La question centrale a été de déterminer si nous devions adopter une approche large et si nous avions la capacité à mettre l’ensemble des acteurs d’accord sur des définitions et un périmètre communs. Notre souhait est de poursuivre ce travail de comptabilisation dans la mode, dans les métiers de la main, pourquoi pas dans la gastronomie, mais aussi de comprendre quels sont ces secteurs et ces industries adjacentes dans lesquels les industries culturelles et créatives n’auraient pas ce socle et cette puissance.

- Nous présentons aujourd’hui 10 secteurs verticaux : arts visuels et patrimoine, audiovisuel, cinéma, jeu vidéo, musique (enregistrée et live), spectacle vivant (hors musique live), livre, presse, radio et publicité créative. »

Un secteur de 102,7 Md€ de chiffre d’affaires

- « Ce secteur représente 102,7 Md€ de chiffre d’affaires. Pourquoi les économistes abordent-ils le chiffre d’affaires avec précaution ? Parce que le chiffre d’affaires des uns constitue les charges des autres : il existe des consommations intermédiaires, des rapports entre prestataires et fournisseurs.

- On observe des intersections entre plusieurs mondes : le monde de l’image, le monde de l’audio, le monde du patrimoine, le monde du spectacle et de la musique. Ces mondes sont plus interconnectés encore que ce que nous montrons ici. »

43,1 Md€ de valeur ajoutée et 3 % du PIB

- « La valeur ajoutée permet d’exprimer la part de ce secteur dans le PIB de la France. Elle s’élève à 43,1 Md€, soit le poids total du secteur une fois retirées les intersections qui obligent à des doubles comptages.

- Le chiffre le plus important est celui de la croissance. À partir d’une base 100 établie en 2019, avant le Covid, on observe un redressement après la pandémie. En prenant le point bas de 2020, on mesure une croissance de plus de 40 %, ce qui témoigne de la vivacité du secteur et d’une transformation des usages par la numérisation.

- Aucune de ces industries culturelles et créatives n’échappe à la croissance. Certaines affichent des croissances plus fortes que d’autres. Certains secteurs connaissent davantage de difficultés, avec moins de croissance, voire moins d’emplois.

- La digitalisation des usages, la massification d’un certain nombre d’acteurs, l’appétit des Français et des touristes pour la consommation culturelle en France : tout cela représente 3 % du PIB marchand, soit à peu près le poids des industries culturelles et créatives dans l’économie mondiale. La France se situe dans la tendance mondiale. »

586 000 emplois directs en équivalent temps plein

- « L’emploi constitue un indicateur important. En équivalent temps plein, cela représente 586 000 personnes, soit un peu moins d’un million de personnes au total.

- À ces 586 000 ETP s’ajoutent le monde de la prestation événementielle, les techniciens, le personnel de distribution et diffusion non directement associé à des entreprises ou associations. Nous avons comptabilisé les entreprises privées, les entrepreneurs individuels et les artistes, ainsi que les emplois induits.

- Nous n’avons pas intégré le tourisme, le commerce, l’hôtellerie et la restauration qui, à travers les festivals et le tourisme culturel – deuxième motif de visite en France -, pèsent également.

- Au total, nous dénombrons 1,1 million d’ETP dans ce grand ensemble. En prenant la totalité des personnes concernées, on se situe autour de 1,5 à 1,6 million. »

La concentration territoriale

- « Le secteur reste très concentré géographiquement. Il y a une décentralisation en marche, mais c’est une marche lente. 48 % des effectifs salariés se trouvent en Île-de-France.

- L’économie culturelle et créative demeure très parisienne. C’est un phénomène historique, un héritage de la concentration des médias, de la presse, des établissements culturels, des établissements financiers et des acteurs publics.

- Cependant, les ICC vivent aussi en région, à travers les festivals, dans des clusters, dans de grandes agglomérations, mais également dans des petites et moyennes villes. »

L’export : 17 % et une économie qui accueille

- « L’économie culturelle et créative exporte à hauteur de 17 %. Mais surtout, c’est une économie qui accueille, par le patrimoine, la visite, le nombre de spectateurs.

- La cérémonie d’ouverture des JO en est une illustration : 326 000 spectateurs, 3 000 artistes, 500 danseurs et maquilleurs, plusieurs centaines de prestataires techniques. Cela a été vu par 22 millions de Français et 28 millions d’Américains. Des centaines de millions de personnes en direct ont vu la culture française.

- Il y a aussi les 40 millions d’entrées pour le cinéma français hors de France, la musique qui s’exporte, l’édition. Certains pays font mieux de manière plus organisée – la Corée, le Royaume-Uni. Il y a une marge de progression. »

La mutation des modèles économiques et la publicité

- « On observe une mutation des usages et de l’usage du temps libre des Français. La publicité – l’une des grandes sources de recettes avec la billetterie, les droits médias, le sponsoring et le financement public – se transforme.

- Près de 60 % des revenus publicitaires se concentrent autour d’internet et des réseaux sociaux. C’est une rupture qui peut donner lieu à un nouveau modèle, mais qui provoque des tensions et des incertitudes pour ceux qui n’ont pas le poids pour résister aux gros acteurs mondiaux. »

Le financement public : l’inquiétude du côté des collectivités

- « Le budget de la culture évolue légèrement. Dans un contexte budgétaire tendu, rien n’est acquis. Le financement public représente entre 20 et 30 % des revenus du secteur, et dans certains formats jusqu’à 50-60 %.

- La rupture se situe du côté du désengagement des acteurs territoriaux. Leur dotation budgétaire diminue. Selon l’Observatoire des politiques culturelles, 47 % des collectivités envisagent, entre 2024 et 2025, de baisser leur budget consacré à la culture. Les départements, qui ont été des acteurs importants du soutien culturel, sont particulièrement concernés. »

La transition environnementale : un retard à combler

- « On constate une pression forte sur les acteurs de petite taille – souvent de très petites entreprises qui n’ont pas les moyens de pallier l’explosion des coûts énergétiques, la nécessité réglementaire de réduire leur empreinte carbone, l’adaptation aux attentes du public en matière de durabilité.

- Le secteur n’a pas encore fait ensemble cette transition environnementale. Individuellement oui, dans certaines organisations oui, mais collectivement non. C’est un cap à prendre, car c’est le souhait et probablement demain l’exigence d’une grande partie des publics. »

L’intelligence artificielle : opportunités et croissance

- « L’IA générative facilite, automatise et accompagne un certain nombre de métiers. Dans la musique enregistrée, dans le marketing digital, il y a une explosion des besoins d’accompagnement par l’IA générative, avec des retours positifs.

- Dans la publicité créative, la croissance du nombre d’entreprises entre 2022 et 2024, tirée en grande partie par l’IA générative, atteint 41 %. La musique a connu une croissance 14 fois plus rapide que le PIB entre 2019 et 2024. »

Les risques de l’IA sur l’emploi et la propriété intellectuelle

- « Il y a des inégalités sociales et des risques sur l’emploi, notamment pour les petites structures et artistes indépendants qui ne disposent pas des mêmes moyens ou de la même connaissance technologique que les plateformes. Il y a un sujet de formation et de requalification.

- Les questions de propriété intellectuelle et de partage de la valeur constituent un sujet économique majeur. La rémunération des créateurs est un héritage du modèle français. Mais la façon dont les images et la musique créées par des artistes indépendants servent à entraîner des modèles d’IA, parce qu’elles sont immédiatement sur les réseaux et les plateformes, pose un problème éthique aux conséquences économiques. »

Marc Lhermitte