ÉDITION MUSICALE : 393 M€ DE REVENUS POUR LE MARCHÉ EN 2018 (+7 %), RENTABILITÉ DES ÉDITEURS EN BAISSE

Paris – Publié le mardi 28 janvier 2020

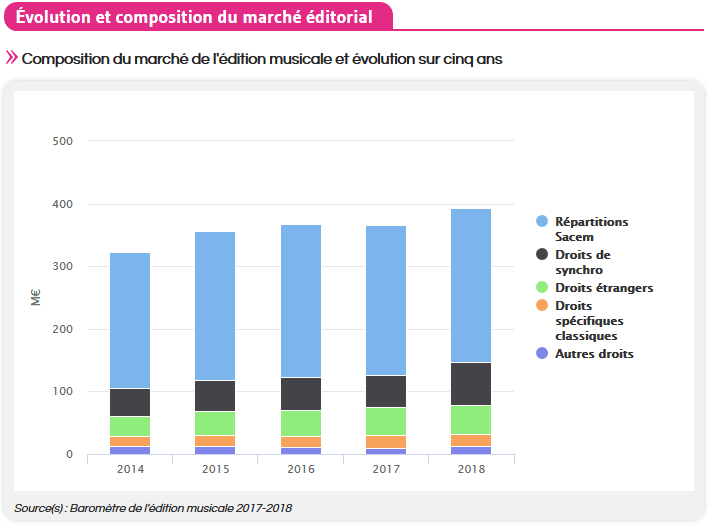

393 M€ de revenus en 2018 pour le marché de l’édition musicale en France, soit une hausse de 7 % par rapport à 2017 (366 M€) ;

• Une hausse de 33 % des droits de synchronisation en France, qui totalisent 68 M€ en 2018 contre 51 M€ en 2017 ;

• Un « tassement » des droits issus de la gestion collective, « qui

constituent néanmoins les deux tiers du marché éditorial en 2018 » (246

M€) ;

• Des droits digitaux en hausse de 17 % entre 2017 (11,8 M€) et

2018 (13,8 M€), mais qui « ne représentent encore que 3,5 % des revenus

éditoriaux » ;

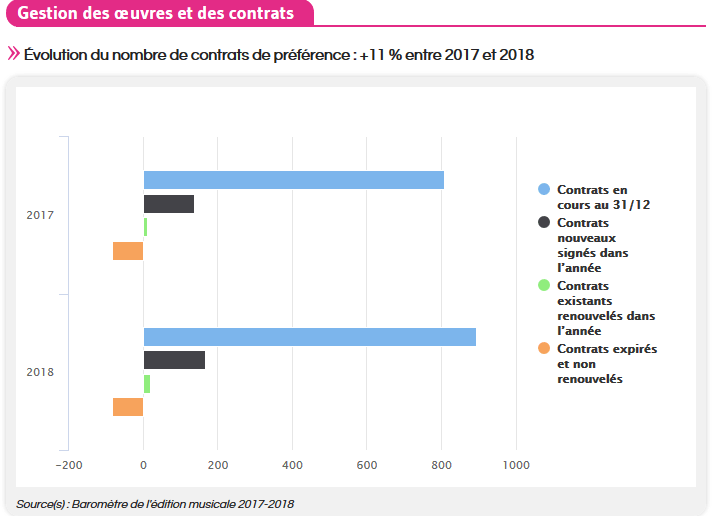

• Une augmentation de 11 % du nombre de contrats de

préférence entre 2017 (810) et 2018 (896), « croissance essentiellement

portée par l’urbain, soutenue par la forte progression des nouveaux

contrats signés dans l’année (+60 %) » ;

• Un CA moyen par éditeur de 6 M€, pour un chiffre d’affaires médian « d’environ 655 K€ » ;

• Une baisse de 5,4 % de la rentabilité des éditeurs en 2018,

« tendance qui impacte la plupart des éditeurs, quelle que soit leur

taille »,

telles sont quelques-unes des informations contenues dans

le « Baromètre de l’édition musicale 2017-2018 », publié à l’initiative

de la CSDEM et de la CEMF le 28/01/2020.

Publié depuis 2007, ce Baromètre permet de « mieux connaître les conditions d’exercice du métier d’éditeur de musique et de comprendre son rôle dans le développement des carrières d’artistes, auteurs ou compositeurs ». « Les éditeurs de musique sont souvent présents à l’origine de la création des œuvres musicales, en sont parfois à l’initiative, et ont la charge dans le temps de les exploiter sous toutes les formes possibles. (…) Au cours des dernières années, le rôle de l’éditeur de musique s’est considérablement élargi. Il porte à la fois sur le développement de la carrière et la défense des intérêts des auteurs et des compositeurs, sur le financement de leurs créations, sur la diffusion et l’exploitation commerciale des œuvres musicales, sur la valorisation des œuvres en France et à l’international », indique le Baromètre.

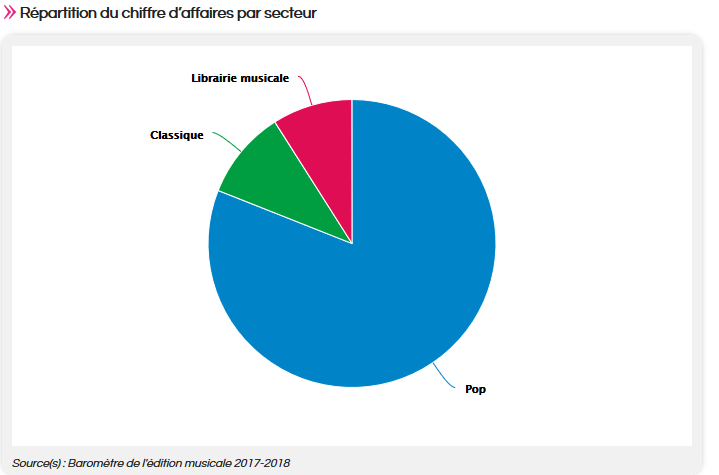

Marché réparti sur trois secteurs :

- pop, qui « couvre l’ensemble des chansons de variétés, de rock, de rap, de jazz, d’électro… » ;

- classique, dont « l’essentiel des revenus est issu de la vente de partitions et de la location de matériel d’orchestre » ;

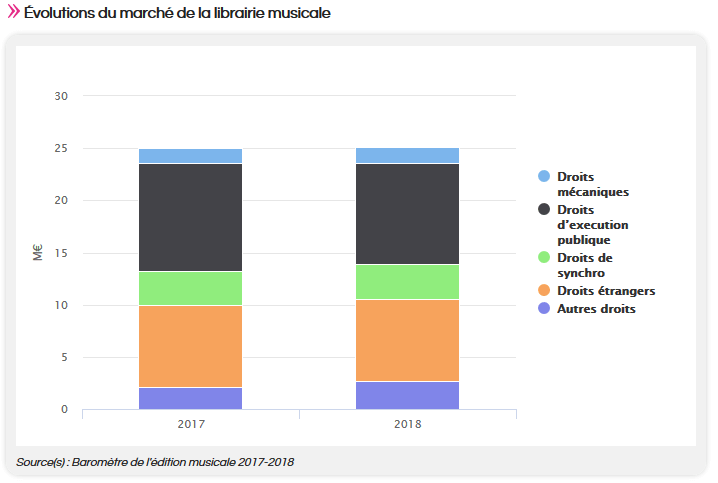

- librairie musicale, dont l’activité est spécialisée dans la production et le développement d’œuvres destinées aux professionnels de l’audiovisuel et des médias.

- Les éditeurs de l’échantillon ont généré un CA moyen de 6 M€ en 2018, pour un chiffre d’affaires médian « d’environ 655 K€ ».

- « Plus de 60 % d’entre eux » réalisent un CA inférieur à 1 M€.

Répertoire

- 33 % de l’ensemble des revenus éditoriaux sont issus du répertoire local en 2018

- 63 % de la marge brute des revenus éditoriaux provient du répertoire local

- L’activité liée aux nouveaux talents a représenté en 2018 :

- 31 % des revenus issus du répertoire local;

- 37 % de la marge brute des revenus éditoriaux.

Emploi

- Les effectifs du secteur représentés par le panel du baromètre : « près de 300 personnes » en 2018, un nombre « relativement stable par rapport à 2017 ».

- 85 % des effectifs sont en CDI en 2018

- Les femmes représentent 58 % des effectifs totaux

- Les effectifs avaient connu « une sensible contraction au cours de la période 2010-2014, en particulier pour les postes logistiques dans le secteur de la musique classique »

- Les postes administratifs sont, eux, « en nette hausse, conséquence de la multiplication des contrats et de la complexification de l’activité du secteur ».

- Répartition des effectifs par fonction :

- Direction artistique, commercial, synchronisation : 51 %

- Administratif, royalties, copyright, finance, juridique : 41 %

- Logistique, ventes de partitions : 5 %

- Autre : 5 %

Évolutions 2017-2018

- Les répartitions Sacem ont augmenté de 3 % sur un an, « grâce à la progression des droits digitaux et la bonne tenue des droits d’exécution publique, qui ont compensé le repli des droits mécaniques »

- Les droits de synchronisation (placement d’œuvres dans des campagnes publicitaires, des films et des séries télévisées), « ont bondi de 33 % »

- Les droits étrangers/droits export, qui concernent les œuvres françaises à l’étranger et sont collectés par les sous-éditeurs hors de France, ont augmenté de 7 %

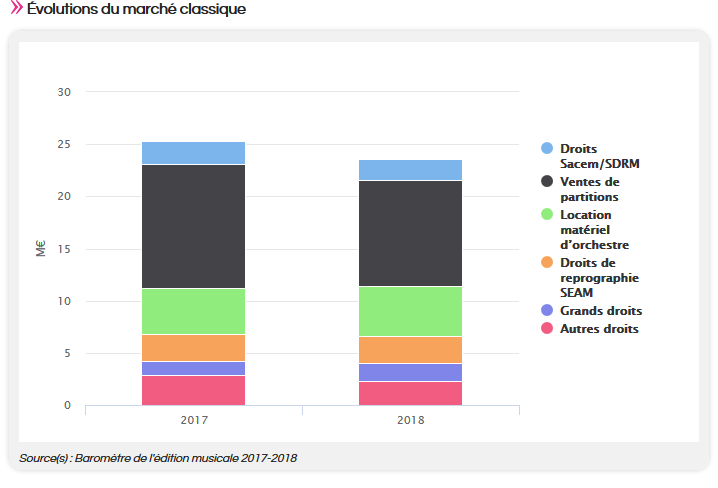

- Les droits spécifiques à la musique classique, composés des ventes de partitions, des locations de matériel d’orchestre, des droits de reprographie SEAM et des grands droits, ont baissé de 5 %

- Les autres droits, composés « principalement » des droits de licences graphiques, des commissions de gestion, des droits voisins sur les masters, ont progressé de 23 %.

Droits Sacem : baisse de 4 points par rapport à 2014

- La gestion collective opérée par la Sacem porte sur :

- les droits mécaniques (exploitation phonographique et vidéographique, copie privée, étranger),

- les droits d’exécution publique (spectacle vivant, radio, télévision, diffusion dans les lieux publics, étranger)

- les droits digitaux (streaming, téléchargement, sonneries mobiles).

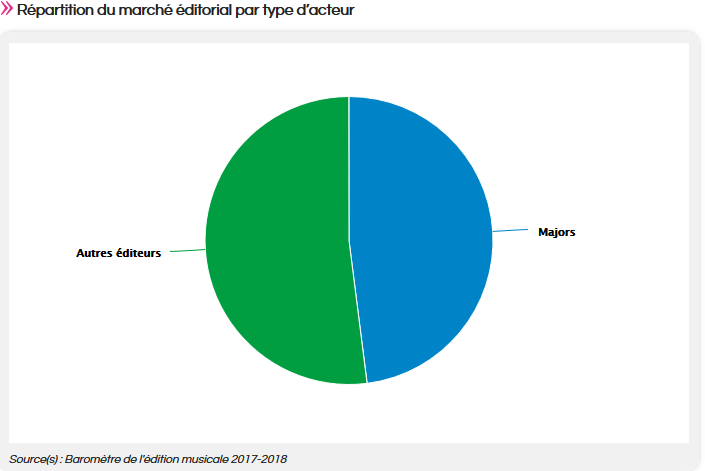

- Elle représente « près des deux tiers du marché éditorial en 2018 »,

mais « son poids a baissé de 4 points par rapport à 2014 (elle est

passée de 67 % à 63 % du total du marché, NDLR), au profit de deux

activités de gestion directe » :

- la synchronisation (17 % du marché en 2018, +3 points en 4 ans),

- les droits « export » provenant de l’étranger perçus en direct par les sous-éditeurs (12 % du marché en 2018, +2 points en 4 ans).

- Ces deux segments « ont soutenu la croissance du marché éditorial au cours des dernières années ».

- La hausse des répartitions aux éditeurs (+3 % en 2018) « n’a pas suivi celle des répartitions Sacem [dans leur globalité] (+5 %) »

- « La forte croissance du numérique dans les répartitions générales ne se retrouve que partiellement dans la part redistribuée aux éditeurs. Cette situation est due à l’existence d’accords paneuropéens qui se traduisent par le reversement hors de France d’une partie des droits digitaux collectés par la Sacem ».

Droits digitaux : « la transition vers le numérique se traduit par une perte de valeur pour la profession »

- 13,8 M€ de revenus issus des droits digitaux en 2018, contre 11,8 M€ en 2017 (+17 %)

- Les droits digitaux, « dont les deux tiers sont générés en France », ont représenté 3,5 % des revenus éditoriaux en 2018.

- La progression est portée par le streaming (7,9 M€, soit +20 %), l’export (4,7 M€, +15 %) et les téléchargements de fichiers musicaux (1,2 M€, +19 %).

- Les éditeurs français « sont bien préparés au mode d’exploitation numérique, puisqu’ils travaillent sur du “dématérialisé” depuis plusieurs décennies. Toutefois, la transition vers le numérique se traduit par une perte de valeur pour la profession »

- La transition des revenus issus des droits physiques vers les droits

digitaux « est en retard par rapport à celle observée chez les

producteurs phonographiques, en raison » :

- de la fragmentation des répertoires, « conséquence des licences multiterritoriales »,

- des règles de gestion « spécifiques propres aux exploitations en ligne »,

- du « décalage dans le temps engendré par la gestion collective pour la perception et la répartition des droits. »

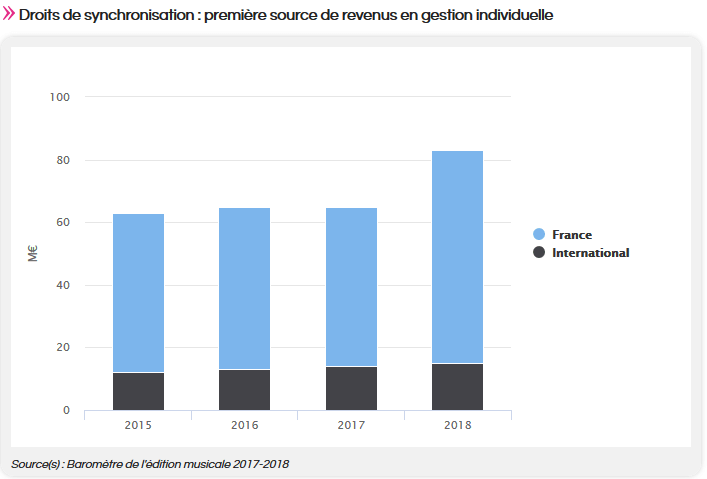

- Les droits de synchronisation ont augmenté de « près de 30 % en 2018 », pour s’établir à 83 M€.

- Leur croissance a été « particulièrement dynamique en France (+33 % par rapport à 2017), traduisant l’appétit des marques pour la musique ».

- Les droits de synchronisation représentent 17 % du marché éditorial français en 2018, soit la première source de revenus de la profession en gestion individuelle.

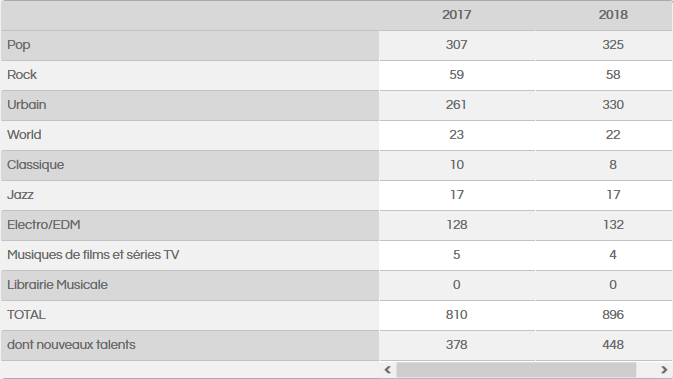

- Le nombre de contrats de préférence a augmenté de 11 % entre 2017 et 2018, « grâce à l’augmentation des nouvelles signatures et des renouvellements de contrats existants. Cette croissance a été essentiellement portée par l’urbain (+26 %), soutenue par la forte progression des nouveaux contrats signés dans l’année (+60 %). »

Les contrats de préférence en cours au 31/12, par genre musical

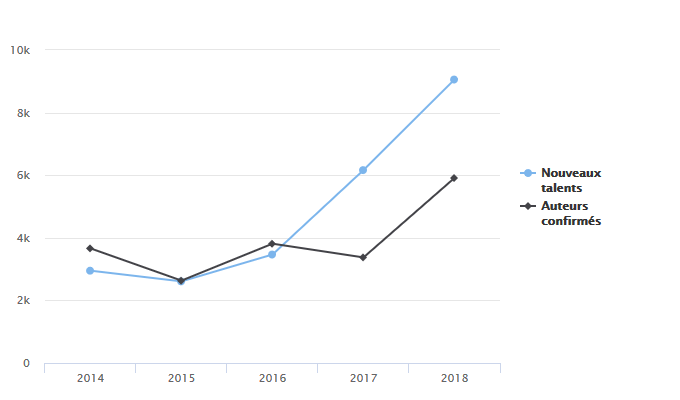

Évolution du nombre de nouvelles œuvres éditées

- Le nombre de nouvelles œuvres françaises éditées a progressé « de près de 60 % en 2018 ». Cette « dynamique » concerne « aussi bien les auteurs confirmés que les nouveaux talents ».

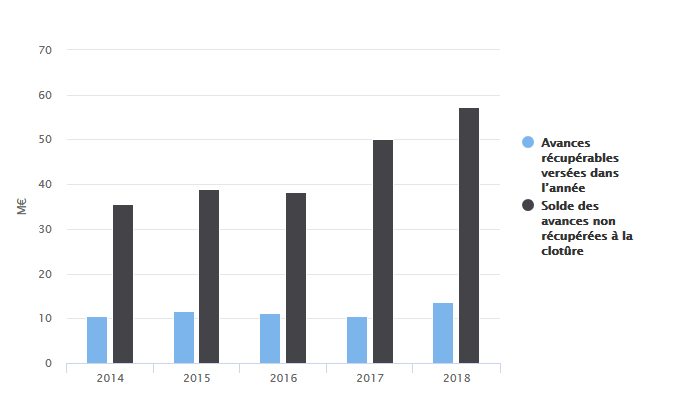

Évolution des investissements : « fort volontarisme des éditeurs en termes de signatures »

- es investissements des éditeurs « se sont accentués, avec une hausse d’environ un tiers des avances versées en 2018 et de 14 % des avances cumulées à fin 2018 ».

- Cette évolution « traduit le fort volontarisme des éditeurs en termes de signatures, mais aussi leur prise de risque accrue en termes d’investissement »

Rentabilité des éditeurs : « une prise de risque accrue, qui impacte négativement la rentabilité »

- « Malgré une progression de 3,6 % du CA, la rentabilité des éditeurs baisse de 5,4 % en 2018 », du fait :

- de la « hausse des dépenses non récupérables (+4 % en général et +9 % sur les nouveaux talents), liée notamment à l’augmentation du nombre de projets éditoriaux (1 105 en 2018, +11 % par rapport à 2017) »

- de « l’augmentation des frais de personnel : +7 % entre 2017 et 2018 »

- Le « volontarisme en termes de signatures et d’investissement traduit une prise de risque accrue, qui impacte négativement la rentabilité des éditeurs, aussi bien les indépendants que les majors ».